Dữ liệu cho biết mọi thứ đều ổn. Vào cuối năm 2021, 78% người trưởng thành 'ổn' hoặc 'sống thoải mái', theo Tổ chức Dự trữ Liên bang về Sức khỏe kinh tế của các hộ gia đình Hoa Kỳ vào năm 2021. Toàn bộ 64% người có thể trang trải khoản chi phí 400 đô la bất ngờ với tiền mặt hoặc tương đương tiền, tăng từ 56% vào năm 2020.

Mọi người có tiền và đang tiêu tiền một cách yên tâm thì đồn thổi nhiều dữ liệu hơn, lần này là từ Cục Cố vấn Kinh tế Hoa Kỳ (BEA). Thu nhập cá nhân tăng 0,4% trong tháng 5, thu nhập khả dụng (những gì còn lại sau thuế) tăng 0,3% và chi tiêu tiêu dùng cá nhân tăng 0,9%.

Tỷ lệ thất nghiệp tiếp tục giảm ngay cả khi số lượng công việc đang tìm kiếm ứng viên gần kỷ lục. Giám đốc Hội đồng Kinh tế Quốc gia Nhà Trắng Brian Deese nói với Fox News rằng đất nước đang trải qua “thời kỳ tăng trưởng kinh tế mạnh nhất trong 40 năm, sự phục hồi lao động mạnh nhất trong lịch sử hiện đại và tiến bộ giảm thâm hụt”.

Nhưng niềm tin của người tiêu dùng giảm nhẹ trong tháng 5 cũng như kỳ vọng của họ về tương lai ngắn hạn đối với điều kiện thu nhập, kinh doanh và lao động, theo các phép đo liên tục của Conference Board. Và công cụ Theo dõi niềm tin người tiêu dùng hàng tuần mới nhất của Forbes Advisor-Ipsos cho thấy rằng khi niềm tin về an ninh công việc và triển vọng việc làm của người Mỹ tăng lên, kỳ vọng của những người được hỏi về tương lai tài chính của chính họ đã giảm so với hai tuần trước đó.

Bầu không khí gần giống như một cảnh đầu trong một bộ phim kinh dị. Các nhân vật di chuyển và mọi thứ có vẻ ổn trên bề mặt, nhưng có một số cảm giác sợ hãi và nhận thức chậm rãi nhưng không thể lay chuyển được chuyển từ nắng sang mây và thậm chí có thể bão.

Bằng chứng mà những người cổ vũ kinh tế đưa ra thường mang tính chất phiến diện, thiên lệch do tập trung vào số liệu trung bình, và dữ liệu không chính xác và thiếu sót. Ví dụ, báo cáo Tình hình Kinh tế của Fed dựa trên các cuộc khảo sát từ tháng 10 và tháng 11 năm 2021, trong khi hầu hết các gia đình có con đang nhận séc tín dụng trẻ em có hoàn lại và không lâu sau khi mọi người nhận được séc kích thích cứu trợ Covid-19 cuối cùng của họ. Các tài khoản ngân hàng vẫn còn một phần lo lắng đó là giảm bớt tiền mặt giải cứu đại dịch, nhưng hiện nó đang nhanh chóng cạn kiệt.

BEA ước tính tỷ lệ tiết kiệm — phần trăm thu nhập khả dụng dành cho tiết kiệm cá nhân — đã giảm từ 6% vào tháng 1 năm 2022 xuống 5,9% vào tháng 2, 5% vào tháng 3 và chỉ 4,4% vào tháng 4. Theo Cục Dự trữ Liên bang, các ngân hàng đã chứng kiến sự gia tăng lớn về nợ thẻ tín dụng: lãi suất hàng năm được điều chỉnh theo mùa tăng 10,2% vào tháng Giêng và sau đó là 17,3% vào tháng Hai, 29,5% vào tháng Ba và 31,6% vào tháng Tư, theo Cục Dự trữ Liên bang.

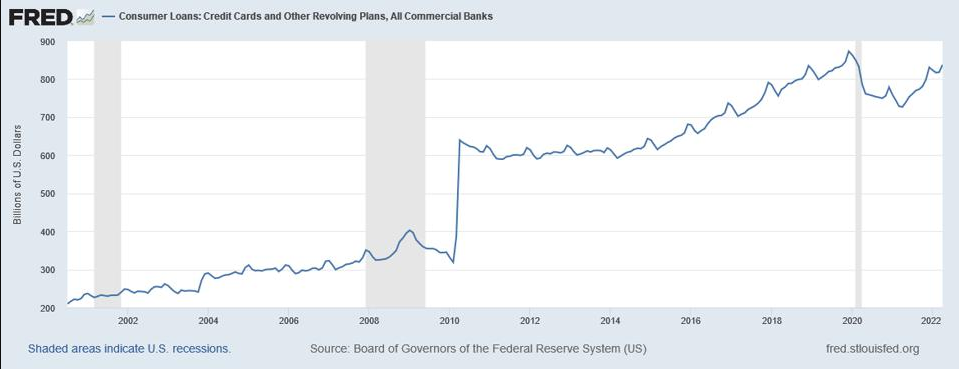

Sự gia tăng diễn ra sau mức giảm 10,9% vào năm 2020 kéo dài thành mức giảm hàng năm là 3,3% trong quý đầu tiên của năm 2021. Quốc gia này một lần nữa gần mức mắc nợ kỷ lục đối với các chương trình thẻ tín dụng ngân hàng mà họ đã chứng kiến ngay trước đại dịch suy thoái, vì biểu đồ dưới đây cho thấy.

Đồ thị cho vay tín dụng ngân hàng quay vòng hàng tháng, không điều chỉnh theo mùa NGÂN HÀNG DỰ PHÒNG LIÊN BANG ST. LOUIS

Đồ thị cho vay tín dụng ngân hàng quay vòng hàng tháng, không điều chỉnh theo mùa NGÂN HÀNG DỰ PHÒNG LIÊN BANG ST. LOUIS

Bên ngoài hàng ngũ các chính trị gia và nhà kinh tế chuyên nghiệp, nhiều người, nếu không muốn nói là hầu hết, mọi người đang phải đối mặt với khó khăn ngày càng tăng trong việc kiếm sống, với lạm phát đang siết chặt cánh tay của họ. Họ vẫn đang làm như những gì họ thường làm trong quá khứ, tiêu hết tiền tiết kiệm và nợ nần, với hy vọng rằng các điều kiện sẽ sớm thay đổi.

Có, người tiêu dùng đang chi tiêu nhiều hơn. Có lẽ vì lạm phát đã khiến mọi thứ trở nên đắt đỏ hơn. Giá thực phẩm tiếp tục tăng, rõ ràng là khi bạn mua hàng tạp hóa và nhận thấy rằng chi phí trung bình cho mỗi túi khi rời cửa hàng với bạn cao bất thường. Thu nhập trung bình thực tế, những gì mọi người kiếm được sau lạm phát, đã giảm 2,6% so với năm ngoái vào tháng Tư.

Nhìn vào nhà ở. Vào tháng 3, nhà kinh tế học và cộng tác viên của Forbes, Richard McGahey đã ghi nhận đúng mức giá chào thuê tăng cao đáng kinh ngạc, tăng 15,2% so với tháng 1 theo trang web bất động sản RedfinRDFN -2,9%. Mặc dù điều đó không nhất thiết ảnh hưởng đến phần lớn các chủ sở hữu nhà — hiện có tỷ lệ sở hữu 65,4% ở Hoa Kỳ theo dữ liệu của Cục Điều tra Dân số — điều đó vẫn có nghĩa là khoảng một phần ba quốc gia phải đối mặt với giá thuê tăng lên không thể tránh khỏi với tỷ lệ được thúc đẩy bởi mức độ lạm phát trong giá bất động sản và chi phí xây dựng làm tăng giá tiêu dùng thấp.

Như JP Morgan Chase đã lưu ý trong một ghi chú vào tháng 4: “Đối mặt với mức tăng giá nhanh nhất kể từ đầu những năm 1980, nhiều hộ gia đình Hoa Kỳ đang phải đối mặt với những lựa chọn khó khăn, bao gồm cả việc nên thay đổi thói quen mua hàng hay tiết kiệm. Ví dụ, từ ngày 3 tháng 1 đến ngày 4 tháng 4 năm 2022, giá nhiên liệu trên toàn quốc đã tăng gần một phần ba. Nếu điều này kéo dài cả năm, chúng ta có thể thấy những thay đổi liên tục trong chi tiêu hộ gia đình ”. Hoặc, như dòng tiêu đề có nội dung, 'Giá nhiên liệu, tiền thuê nhà và thực phẩm tăng sẽ ảnh hưởng đến lợi nhuận tài chính của các gia đình.'

Hiện nay, như báo cáo của New York Times, đúng là nhiều chuyên gia cho rằng nền kinh tế đang phát triển quá nóng và cần được điều chỉnh lại với lãi suất cao hơn và tăng trưởng việc làm giảm. Không phải lợi nhuận doanh nghiệp không ngừng tăng lên, mà chính là vấn đề của người lao động và xu hướng tiêu tiền để có được những thứ họ cần cho cuộc sống hàng ngày, ngay cả khi giá cả tăng lên. Thị trường lao động phải trở lại trạng thái “cân bằng”. Nền kinh tế không thể đủ khả năng chi trả tiền lương, đã trì trệ quá lâu, để tiếp tục tăng, ngay cả khi mọi người thấy mình đang trượt lùi.

Người tiêu dùng bình thường không chủ tâm phân tích, nhưng họ có hiểu biết chung về kinh tế cá nhân của họ đang cảm thấy áp lực như thế nào. Họ nắm bắt được gợi ý của âm nhạc đáng ngại cho thấy nguy hiểm phía trước, xung quanh một góc khuất. Theo nghĩa đó, cảm giác ruột của họ vượt xa những gì mà những tay bẻ khóa số chuyên nghiệp nhìn thấy hoặc có thể là những gì họ sẵn sàng thừa nhận.

Facebook

Facebook

LinkedIn

LinkedIn